Előbb utóbb mindenkit elér a lakásvásárlásos korszak. Kirepülsz az egyetemről, keresel pénzt, és mint homo economicus takarékoskodsz, befektetsz. Elméletben. Merthogy homo economicus felfordulna a sírjában, ha tudná, hogy milyen megfontolások alapján ugranak bele egyesek lakásvásárlásba. Kis utánajárással a számokat is csatasorba állíthatjuk, és leszámolhatunk a mítoszokkal, meg a has-döntésekkel.

Lakásba befektetni bombaüzlet.

Tartja a mondás, pedig a jelenlegi magyarországi helyzet ezt távolról sem támasztja alá. Az "elmúlt 4-5 év legrosszabb befektetése" címet kapta pl. a Figyelő magazinban, amit azzal sikerült kiérdemelnie, hogy a 1998-2004 közötti lakásár duplázódás óta az árak stagnálnak, még az inflációt sem nagyon követik. Valljuk be őszintén: "befektetési szimatunk", miszerint az ingatlan bombaüzlet volna, szüleinktől örökölt és félinformációkra támaszkodik. Magyarországon ez az "érték", hogy "biztos fedél legyen a fejed felett" (Magyarországon 94% az ingatlantulajdonlás aránya, ami nemzetközileg is kiugró szám). Azt mondom lárifári. Üdvözöllek 2008-ban, ó-kádárista barátom.

Miért veszünk lakást?

Alapvetően két részre bontható a lakásvásárlás célja: befektetés és lakhatási kérdés. A magam részéről csak a lakhatási kérdéssel foglalkozom, akinek olyan sok pénze van, hogy befektetési céllal vásároljon, az amúgy is jobb, ha máshová fektet. A nullszaldós megtérülés ma 19 év a átlagosan fővárosban. (akit ez bővebben érdekel, annak ajánlom az előbb említett Figyelő 2008 24. számát)

Szóval lakhatási kérdés, keresünk egy kulturált otthont, viszont okosan, mert tudjuk, hogy nem babra, hanem tőkemegtérülésre megy a játék.

Alapfeltevések, számok

Érdemes tudatosítani, hogy ma a 10 éves kockázatmentes hozam 8,5% Magyarországon, 20 évre szakértők szerint (köszi Jani) 7%. A lakásárak 2004 óta nem nagyon emelkednek, csak néhány sztár helyen, sőt, a külföldiek csalódása miatt kilátás van egy jó kis eladási hullámra. A magyarok tekintetében jókora túlkínálattal nézünk szembe, ez folyik egy ideje a csapból. A lakás adás-vétele során 6-8% tranzakciós buktával kell számolni, vagyis nem lehat csak úgy ki be költözgetni saját lakások esetén. Illetve még egy érdekes dolog, állítólag 30 ezer per hó-ra tehető az amortizációja egy új lakásnak, vagyis ennyit kell visszaforgatni aktív használat mellett az állagmegóvásra, ez 3 évente 1 milla. (ezt mondjuk kicsit sokallom, valószínűleg akkor ennyi, ha kiadod a lakást). Továbbiakban nem elfelejtendő, hogy sajtát lakás esetén kell biztosítás meg ilyesmik, illetve lehetséges, hogy még ingatlanadó is lesz egyszer (hál istennek). No most akkor hova tovább?

Kalkuláció

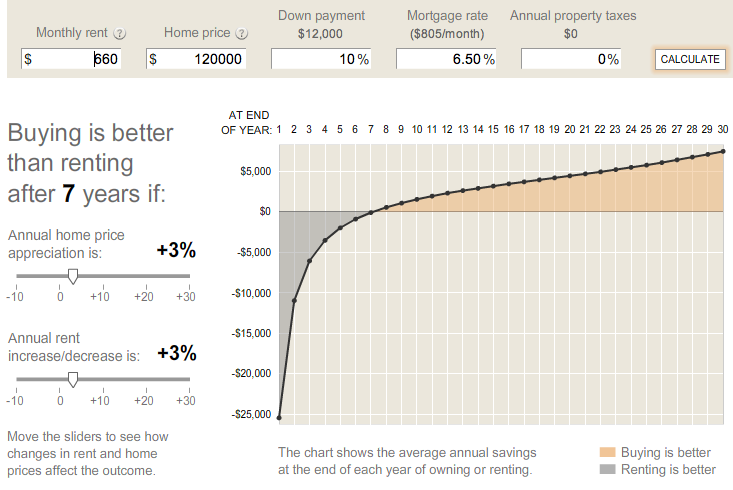

Ugye most jönne az, hogy csináljunk egy jó nagy excel táblát mindenféle paraméterrel. Ehelyett: a NewYork Times melléklete tartalmaz egy elég pofás rent or buy kalkulátort, amit használva megkíméljük magunkat egy szép kövér excel tábla elkészítésétől.

Az eredmény:

A kalkuláció persze meglehetősen bizonytalan, leegyszerűsíti a problémát, és érzékeny a paraméterek változására (mily meglepő), de azért ad némi támpontot. Jól támasztja pl. alá amit néhány szakember is mond:

Ha nem vagy benne biztos, hogy 10-20 évig abban a házban akarsz lakni, akkor megfelelő piaci kínálat esetén nem éri meg lakást venni. A szabad pénzünket inkább fektessük be jobb megtérülésű eszközökbe, és takarékoskodjunk.

Már csak azért is megfonotladó ez a megoldás, mivel nem kell elköteleződni semmi mellett, költözhetsz pl. másik városrészbe ha ott találtál új munkát, egyszóval rugalmasabb marad az életed egy darabig. Letelepedni ráérünk 35 évesen is.

Aki esetleg nem értene egyet a kalkulációval, dobjon össze egy jobb excel modellt, és publikálhatjuk az elleneredményt.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

bzb 2008.06.21. 18:26:49

Az ok, hogy ha van 7-20 millám akkor okosabb máshova fektetni befelé (de hova is okosabb???), mint házat/lakást venni. De ha nem veszek, akkor mi van? Akkor bérlet+rezsi van ami egy tisztességes lakás esetén 60-70+20 kb 80-90e/hó. Ez persze móricka számtan, de kb igaz. Namost ez évente kb 1 milla. Évi 1 milla és nincsen semmid vs 3 évi 1 milla plusz havi 40-50 (hitel) vagyis nagyjából ugyanaz a havi költség plusz egy lakás. Vesd össze!

Szándékosan provokálok, mert érdekel a téma, reagáljatok!

bzb 2008.06.21. 18:32:21

fassy 2008.06.21. 19:06:28

És akkor a lekötés "költségét" még nem is vetted, pedig lehet, hogy az elkövetkező 15 évben 3x költözni akarsz majd.

bzb 2008.06.21. 19:38:34

A lekötött tőke költsége valóban megfontolandó érv. De ezt ki kell számolni. Azt gondolom, hogy a dolog az egész üzlet megannyi konstrukciójától függ. Ha például veszel teljes lakást, és kiadsz egy szobát már megborul a képlet, méghozzá erősen.

Arról nem vagyok meggyőződve, hogy egy saját ingatan 10-20 év alatt nem ér annyit, mind amennyit én, lakossági józsibácsi alternatív befektetésekkel elérhetnék. Hiszen én, józsibácsi soha nem fogok tudni elfogadható kockázattal pl külföldi vállalatokba fektetni, hiszen még a magyarokat sem ismerem. Az OTP betét meg nem annyira jó befektetés.

Én, mint leendő közgazdász is csak annyit tudok a jó befektetésekről, hogy Kocsi Jani talán ért hozzá. Nem személyeskedésből, de te mondjuk hova fekteted be a pénzed? Bár nekem nincs sok, de érdekel ha már házat úgysem veszek...:)

fassy 2008.06.21. 21:04:02

Alternatív befektetés:

1. államkötvény, kockázatmentesen 8,75%

2. befektetési alap, 10% körül egy konzervatív konstrukcióban bármilyen bankban.

3. kérj segítséget ismerőstől. Te nem józsibácsi vagy, hanem széles kapcsolati tőkével rendelkező közgazdász.

bzb 2008.06.21. 21:11:45

anyagi státusunk döbbenetesen hasonló:)

Till Zoltán · http://penzugy.blog.hu/ 2008.06.21. 21:50:51

Ez a kalkulátor főleg ebben segít sztem.

fassy 2008.06.22. 09:13:13

Tatrai Peti 2008.06.23. 18:45:11

Ingatlan: szerintem a mi korunkban (itt a huszonevesekre gondolok) a mobilitasnak mint ervnek mindenkeppen dontonek kell lennie. Nehezen tudom elkepzelni, hogy kiforrott egzisztenciaval es biztos tervekkel all kozulunk barki is. A mi korunkban (itt a 21. sz-ra gondolok) a mobilitasnak szinten dontonek kell lenni, elegge megnottek az eselyei egy tengerentuli vagy Europan beluli munkahelyvaltasnak, vagy ideiglenes lakhelyvaltasnak (esetleg egy kulfoldi befektetes okan).

Ha a Szasza altal belinkelt excel eredmenyet elfogadom, akkor el van dontve a kerdes. Szerintem most eleg nagy pontatlansaggal tudnank 7 evre elore becsulni eletkorulmenyeinket (itt nem a penzre gondolok, hanem orszag, varos, csalad, munkahely stb.).

Befektetes: ebben szinten Zoli ellened fogok beszelni, elvileg mint kozgazos egyetemi hallgatok, ket uton is megfontolt dontest tudunk hozni. 1.: mi vagyunk azok akiknek megfontoltan kell ebben a kerdesben donteni, mert ezt tanuljuk 2.: amennyiben kozgazos vagy, de nem penzugyes (lasd en, vagy a hallgatok kb 75%-a), akkor is hallottal rola, tehat mar nem vagy penzugyi analfabeta, es szinte elkerulhetetlen, hogy egy kompetens ember ne legyen az ismerettsegi korodben, jobb (rosszabb, ki-ki dontse el maga) esetben a barati tarsasagodban. Igy azert megfontoltabban tudsz te is beruhazni. Persze ez nem csokkenti a kockazatot nullara, de eleg utopisztikusan hangzik egy nulla kockazatu befektetes :) Itt jon mindenki egyeni dontese, hogy milyen aranyban hajlando lemondani a haszonrol a kockazat csokkentese erdekeben. Enelkul unalmas lenne, szerintem ez az egesznek a szepsege :)

A blogrol, igaz ez felig-meddig off-topic itt: jo otlet igy osszegyujteni az otleteidet, kovetem majd miket irsz, aztan remelem lesznek sokan kommentelok.

Tatrai Peti 2008.06.23. 18:55:56

Amugy Zoli amit felvetettel (a Zoli az bzb, nem Till Zoltan, csak a felreertesek elkerulese vegett) hogy lakast megvenni, egy reszet kiadni, az mukodokepes, de abban is ott a kockazat, hogy ki tudod-e adni, ha igen milyen aron, kinek, mennyire amortizalja. Mindennek megvan a kockazata, es megint ott a kerdes, hogy mennyire kot teged egy helyre es korlatozza a szabad mozgastered a vilagban...

Amit

bzb 2008.06.23. 22:52:53

Amúgy üdv Peti, régen hallottam rólad!

Szerintem egy lakás mindig befektetési célú,azt nem értem hogyan lehet nem befektetés.

Csak, hogy kötözködjek: attól még, hogy nekünk kéne érteni hozzá, nem biztos,hogy értünk is...egy diploma még senkit nem tett okossá.

De továbbra is azt mondom, hogy nagyon ki kell számolni, mert abszolúte nem olyan a helyzet, hogy egyértelmű döntést lehessen hozni. Pl 0 HUF lefizetéssel lakást veszel, akkor a hiteltörlesztés egy olyan albérlet, amit magadnak fizetsz és a végén a tulajdonod lesz, lízing a banktól. Kérdés, hogy h ezt a havi összeget rendszeresen befekteted akkor mi van. Mert ha csak havi 50-100e van szabadon, ami egy pozitív szcenárió a mi esetünkben, akkor azt igen nehéz értelmesen befektetni. 10 millióval jobb a mozgástered, de nekem most csak a havi bérem van. Vigyem tőzsdére és minden hónapban vehetek mondjuk 1 MOL-t. Ez biztosan tutibb? Szerintem nem biztos.

Való igaz viszont, hogy tudok kitől kérdezni.

Kockázat nélkül nincs profit, nem tudom, hogy ez a szépsége-e, de így van, ezt még énis tudom azért:)

bzb 2008.06.23. 22:54:22

én tudni a magyarul irás

Tatrai Peti 2008.06.24. 00:02:33

Amugy tudom hogy 3x irtad, de jelenleg szerintem ez az ami tenyleg dont ebben a helyzetben, mert ha hirtelen a ceged ugy dont, hogy most fel evig Angliaban leszel, akkor ez csak nyug lenne a hatadon.

Hogy lehet egy lakas nem befektetes??? Az nem befektetes, hogy megveszed es laksz benne, sot meg fizeted a plusz terheket amiket rad rak. Ez nem befektetes, hanem eszkozvasarlas. Viszont ha mar van annyi befektetesed (reszvenyek, befalapok, befektetesi celu ingatlanok stb), amik biztosan hoznak annyit, hogy ne legyen problema a havi torlesztoreszlet, na az ugy mar jobb uzlet. Es meg akkor is ki tudod adni, ha akarod.

BiczóZ 2008.06.24. 11:05:35

Értem mit mondasz az eszköz-befektetés dologról, csak én annyira nem tudom nem befektetésként felfogni, hogy eszembe sem jutott csak úgy beköltözni és kész. Azért mégiscsak kőgadász leszek.

Tényleg jó üzlet ha már van annyi jövedelmed amit nem az állsodban keresel meg, de ez a mi korunkban asszem nem reális. Hitelből befektetni azért húzós volna, nekem nincs ekkora önbizalmam.

Amúgy számoltam a témában és az álláspontom sokat távolodott a hagyományosnak mondhatótól.